Únete a la FNCA. Siente con nosotros. Colabora!

La labor que realizamos en la Fundación Nueva Cultura del Agua (FNCA) solo es posible con el apoyo económico y humano de personas como tú. Mediante tu compromiso personal y con el pago de una cuota anual podremos garantizar nuestro funcionamiento. Puedes colaborar con nosotros a través de dos modalidades:

Socio/a, para lo que se requiere contar con el aval de dos socios/as fundadores. Nuestros socios participan activamente y de manera directa, con voz y voto, en cualquier cuestión relacionada con aspectos formales y operativos de la Fundación. Además reciben información personalizada acerca de las actividades y/o cuestiones relacionadas con el agua, se benefician de mayores descuentos en publicaciones y actos organizados por la Fundación, y participan en todas las actividades que realizamos.La cuota anual durante el primer año es de 300€ y a partir del segundo año se reduce a 150€. Si quieres hacerte socio, rellena esta ficha.

Amigo/a, son personas que, sin ser socios fundadores, están interesadas en las labores que nuestra fundación desarrolla y quieren colaborar y mantener un contacto con ella pero de manera menos directa. No se requiere ningún requsito previo para ser amigo. Ellos a diferencia de los socios, no tienen decisión sobre las cuestiones formales y de operativa de la fundación pero si que son consultados y pueden participar con sus opiniones. Los Amigos, reciben un boletín informativo sobre cuestiones relacionadas con la gestión del agua en el mundo, y se benefician de descuentos sobre publicaciones y actos organizados por la Fundación. Ellos colaboraran con una contribución anual de 50€ o mayor en función del interés del colaborador. Si quieres hacerte amigo, rellena esta ficha

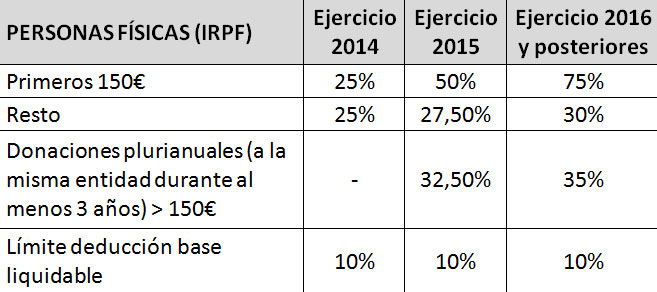

Puedes deducirte un porcentaje de tu aportación económica anual como socio y/o amigo de la Fundación Nueva Cultura del Agua en el IRPF (Impuesto Sobre la Renta de las Personas Físicas). El importe de la deducción es el 25% del importe de la donación en la cuota íntegra con un límite del 10% de la base liquidable, en el caso de fundaciones y asociaciones sujetas a la ley 49/2002.

En 2016 se incrementaron los tipos de deducción aplicables tal y como aparecen en el siguiente cuadro: